美的仍有两个方面“没干过”格力 空调业务与费用控制待加强

美的仍有两个方面“没干过”格力

2023年10月24日,美的集团启动了其在香港交易所的上市进程,历经近一年的筹备,于2024年9月9日发布了招股说明书,并于9月12日确定每股发行价为54.8港元,规划发行56.6亿股H股。市场反响热烈,香港公开发售部分超额认购5.31倍,国际发售部分更是达到了8.06倍的超额。鉴于此积极态势,美的决定全额行使超额配售权,额外发行8500万股H股,使得IPO总发行量上升至65亿股,预计募集资金约360亿港元。美的H股于9月17日上市交易,仅十日后,股价攀升至76.4港元高位,相比发行价涨幅接近40%。

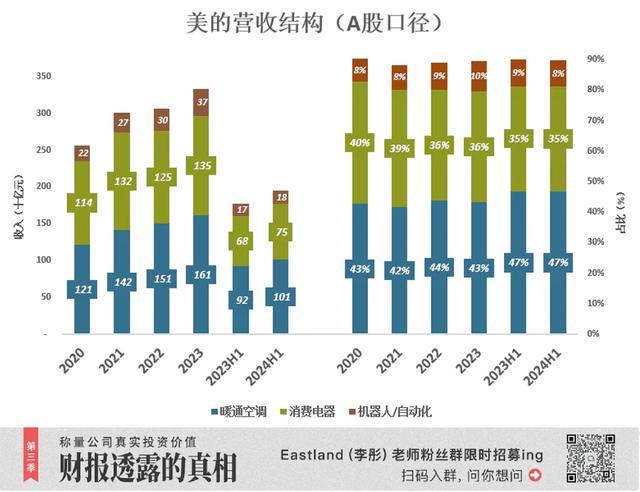

美的在港交所提交的上市文件中,通过与A股财报的细微差异,展现出公司更为立体的财务面貌。从营收结构来看,美的的业务被细分为暖通空调、消费电器以及机器人与自动化系统三大板块。2023年,公司总营收达到3720.4亿元,较前一年增长8.2%,其中制造业营收3330.6亿元,同比增长8.9%。值得注意的是,美的业务中,暖通空调占比略有提升,而消费电器占比稍降,机器人与自动化系统占比则有所增加,显示了公司营收结构的微妙变化。

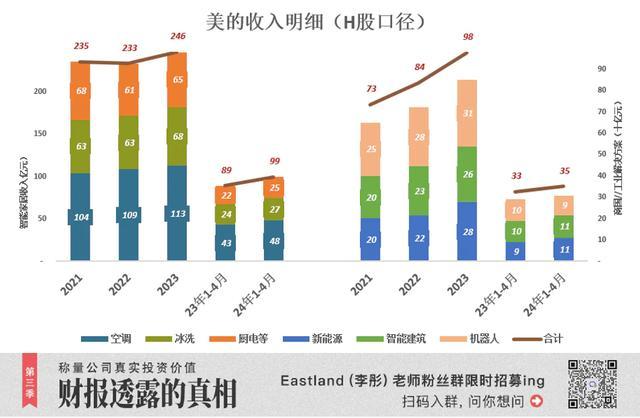

招股文件还从B端(To B)和C端(To C)的角度重新划分了营收类别,将业务清晰划分为智能家居和商业及工业解决方案两大块。智能家居主要面向消费者,包括家用空调、洗衣机/冰箱、厨房电器等;而商业及工业解决方案则覆盖机器人、新能源、智能建筑等地方。数据显示,To B业务的增速超过了To C业务,尤其在2024年上半年,这一趋势更加明显。

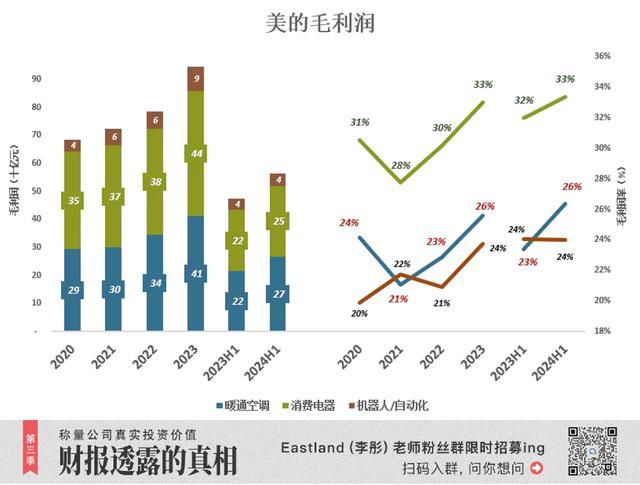

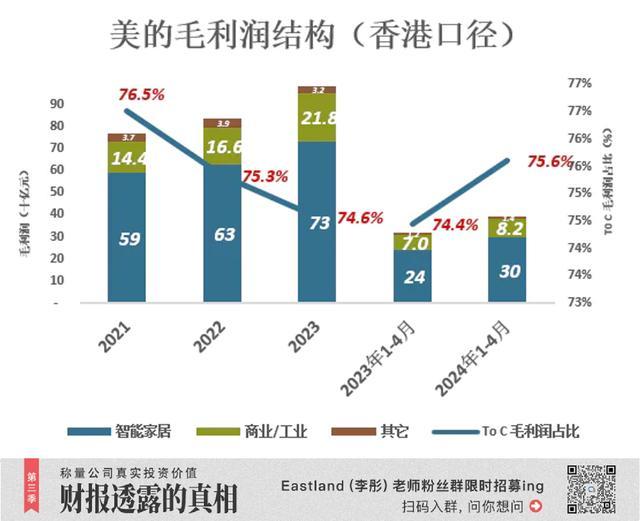

在毛利润结构方面,无论是A股还是H股的视角,美的的制造业产品均呈现出了毛利润率逐年提升的趋势,尤其是在小家电领域,毛利润率达到了33%。美的的暖通空调和消费电器业务为公司贡献了近九成的毛利润,显示出强大的盈利能力。而从H股的To B与To C分类看,To C业务凭借品牌优势保持了较高的毛利润率,To B业务则依靠品质、技术和规模实现了良好的议价能力。

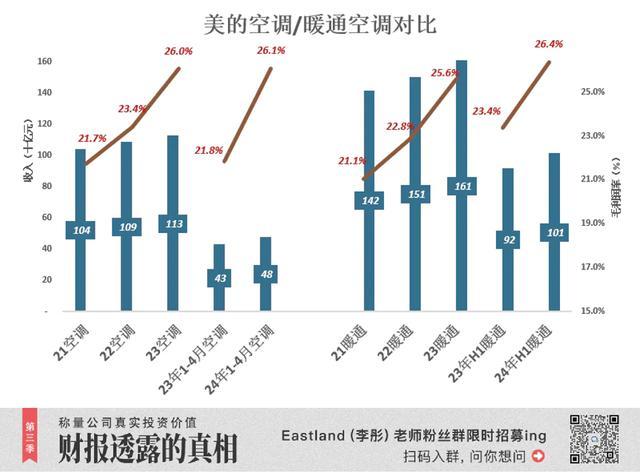

尽管美的在营收、毛利润、净利润等多个方面已超越竞争对手格力,但在空调业务和费用控制上,美的仍然面临挑战。美的的空调业务虽然收入持续增长,但直至2024年上半年,其毛利润仍略低于格力。同时,在费用控制方面,美的虽然有所改善,但与格力相比仍有差距,这体现在两者的费用率与毛利润率的对比上。

资本市场对美的的评价似乎更为乐观,其市盈率高于格力,反映了市场对于美的多元化和国际化战略的认可,以及对于格力未来在多元化和国际化方面的不确定性的考量。然而,这并不构成具体的投资建议,每位投资者应根据自身情况做出决策。

美的仍有两个方面“没干过”格力。